Сергей Колмаков

Делаю автосервисы прибыльными

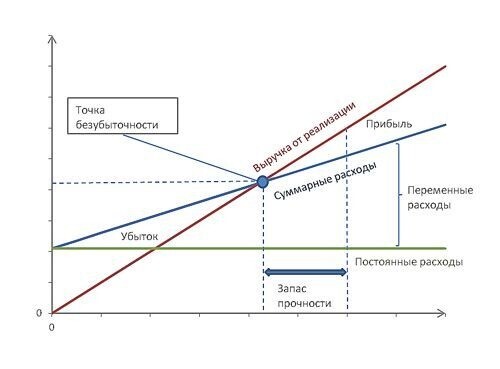

BEP, break-even point, в переводе с английского - точка безубыточности (порог рентабельности, точка нулевой прибыли) - это объем выручки вашего автосервиса, при котором доходы равны расходам, то есть прибыли равна нулю.

Чем ниже разница между выручкой и порогом рентабельности, тем больше риск получить убытки. Эта разница называется запасом финансовой прочности.

Наглядно изображено на графике ниже.

Прибыль автосервис начинает получать только с того момента, когда выручка начинает превышать точку безубыточности.

Точку безубыточности считают либо в денежном выражении либо в количестве выпускаемой продукции.

В автосервисе мы считаем точку безубыточности в денежном выражении - то есть величину выручки, равной всем расходам - нет ни прибыли, ни убытка.

Зная свой средний чек, можно посчитать при каком количестве машинозаездов, мы достигнем точки безубыточности.

Зная среднюю выручку в день, можно посчитать сколько дней в месяце автосервис работает, чтобы достигнуть порога рентабельности, и на какой день начинает идти прибыль.

В расходы (затраты) включаем ВСЕ расходы по автосервису, включая зарплату, налоги и тому подобное.

Все расходы (затраты) делятся на прямые и косвенные. Если их сложить, то получим общие расходы (затраты).

Прямые и косвенные расходы

- Прямые расходы в автосервисе - стоимость всех использованных при ремонте запасных частей и заработная плата механика.

- Все остальные расходы - косвенные. Второе название косвенных расходов - накладные расходы. Например, расходы на аренду помещения автосервиса - это косвенные (накладные) расходы.

Мировая практика говорит о том, что доля прямых затрат в общих затратах равна 70%, доля косвенных затрат равна 30%. Мои расчеты это подтверждают. Повторюсь - это доля от общих (всех) затрат, а не от выручки автосервиса.

Прямые и косвенные затраты не дадут нам возможности посчитать точку безубыточности, они необходимы для расчета себестоимости услуг и стоимости нормочаса.

А вот для расчета точки безубыточности необходимо разделить все затраты на постоянные, переменные и условно-постоянные (условно-переменные).

Постоянные и переменные затраты

- Постоянные затраты - это затраты, которые не зависят от того, работает ли ваш автосервис или нет, то есть эти затраты никак не связаны с выручкой и деятельностью вашего предприятия.

К постоянным затратам в автосервисе относят: аренду, охрану, абонентскую оплату за интернет, телефоны, видеонаблюдение, каталоги запчастей с помесячной оплатой типа CarsCats и AutoData , зарплаты сотрудников на окладе (бухгалтера, технички, дворника, оклад руководителя, оклады приемщиков и т.д.), амортизационные отчисления, фиксированные налоги (налог на землю, налог на имущество, социальные налоги с окладов, ЕНВД и т. п.), проценты по банковским займам, вывоз ТБО, то есть все те затраты, которые вы уже несете на первое число каждого месяца. Если у вас есть хоть какой-нибудь учет, то особо сильно повлиять на данные расходы вы не сможете. - Переменные затраты - затраты, которые возникают сразу же, как вы начинаете деятельность. Сюда относим сдельную часть зарплаты мастеров-приемщиков, руководителя, стоимость электроэнергии, воды, тепла, маркетинг (рекламу), представительские расходы (кофе, чай, сахар, вода), канцтовары, расходы на хознужды (ветошь, перчатки, паста для рук, накидки на сиденья, мусорные мешки, мыло и т.п.), транспортные расходы, себестоимость РЕАЛИЗОВАННЫХ запчастей.

Почему реализованных? Потому что пока запчасти не проданы - на точку безубыточности они не влияют, процесс закупа на склад и увеличения стоимости активов к безубыточности отношения не имеет. - Условно-переменные затраты - затраты на зарплату механиков и закуп запасных частей. Специально выделил данный тип затрат отдельно. Зная эти затраты, можно посчитать стоимость нормочаса в точке безубыточности.

В зависимости от вашей деятельности постоянные затраты могут "перетекать" в переменные, и наоборот.

Принципиальная разница между постоянными и переменными затратами в том, что постоянные затраты не зависят от размера вашей выручки, а переменные затраты пропорционально растут с увеличением выручки.

Управляем переменными затратами

Грамотный руководитель может грамотно управлять переменными затратами, увеличивая прибыль автосервиса.

- Основная статья затрат - фонд оплаты труда (ФОТ). Нормативный показатель ФОТ с налогами - не более 27% от выручки (услуги и запчасти) и не более 50% от выручки по услугам (без запчастей). Именно поэтому при малом размере выручки нет смысла держать большой штат. Штат нужно оптимизировать под вашу реальную загрузку, а не под количество рабочих постов. Если загрузка низкая, а механиков много - будет постоянная текучка из-за низкой зарплаты. А зарплата механика должна быть всегда в рынке либо выше рынка! Механик должен быть всегда загружен не менее, чем на 80% от его рабочего времени , а его выработка в нормочасах должна быть не менее 120% от его рабочего времени. Например, если ваш механик работает 8 часов в день, то количество нормочасов, которое он вырабатывает, должно быть в пределах 6,4-9,6 нч в смену. Если этот показатель меньше - это сигнал к сокращению штата механиков.

- Затраты на материалы в сервис: круги, перчатки, смазки, ветошь....

Вариант первый - нормирование затрат, то есть сделать анализ, высчитать ежемесячный расход и выдавать по нормам. Эти затраты перейдут в разряд постоянных.

Вариант второй - продавать с наценкой Клиенту в каждом заказ-наряде в виде комплекта расходных материалов. Цена этого комплекта должна лежать в пределах 2-3% от стоимости всего заказ-наряда. Важно не включать эти расходы в заказ-наряды с заменой масла, колодок и т. п., то есть простейших работ, чтобы не "словить" негатива от Клиентов. - Стоимость закупа запасных частей (себестоимость запчастей). На обучении я рассказывал схему получения выгодной цены от поставщика. Увеличивать наценку в условиях текущего рынка сильно мы не можем, а вот работать с ценой закупа вполне реально. Снижение цены закупа позволяет увеличить вашу наценку. Рекомендованная наценка для автосервиса - не менее 50% от цены дистрибьютеров (не розничных магазинов). Эта наценка актуальная как для Москвы, так и для регионов.

В сухом остатке

Чтобы получить прибыль в автосервисе - управляйте затратами!

Не снижайте зарплаты - оптимизируйте штат!

Добивайтесь эффективности персонала!

Считайте!

Помните об источнике прибыли!

С уважением к Вам и вашему бизнесу, Колмаков Сергей.

Делаю автосервисы прибыльными....

Хотите читать еще больше статей про автосервис?

Присоединяйтесь https://telete.in/reset2018

Моя страница в Facebook

авторизуйтесь